Дивидендные акции российских компаний. Портфель в 2023 году.

Содержимое

- 1. Сбер — тикер SBER

- 2. Новатэк — тикер NVTK

- 3. Татнефть — тикер TATN

- 4. Транснефть — тикер TRNFP

- 5. Северсталь — тикер CHMF

- 6. Московская биржа — тикер MOEX

- 7. Positive Technologies — тикер POSI

- 8. ОГК-2 — тикер OGKB

- 9. X5 Retail Group — тикер FIVE

- 10. Нижнекамскнефтехим — тикер NKNC

- Таблица учета «Дивидендные акции российских компаний»

Российский рынок акций в 2023 году фундаментально переживает не лучшие времена. Беспрецедентное количество санкций, сложности в цепочках поставок с иностранными компаниями, запреты на экспорт товаров, а также импорт оборудования нанесли массовый удар по экономике. Это обрушило котировки и к началу 2023 года уже самый негативный сценарий был заложен в дивидендные акции российских компаний. Поэтому даже отсутствие каких-либо новостей с учётом перепроданности приводили к росту акций российских эмитентов.

Дополнительный драйвером роста послужил курс доллара, который укрепился с 60 до 80 рублей. Это привело к переоценке компаний-экспортеров, котировки которых продолжили ралли.

На сегодня индекс Московской биржи с начала года прибавил 40%. При этом стоимость активов выросла абсолютно хаотично.

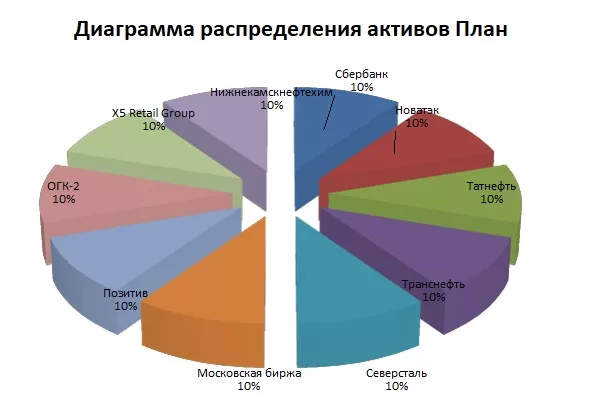

Теперь, с учётом переоценки стоимости активов, перед инвесторами встаёт вопрос: насколько адекватно оценены компании и какие дивидендные акции российских компаний купить в 2023 году? Сегодня обсудим этот вопрос: подберем адекватно оцененные активы, которые с перспективой в 2-3 года могут прибавить в котировках и обеспечить акционеров солидными дивидендами, и соберем портфель из 10 российских компаний на долгосрочный период.

1. Сбер — тикер SBER

Начнем по классике. И хоть Газпрома в моем альтернативном портфеле не будет, Сбер занимает в нем почетное первое место.

Сбербанк – крупнейший банк России с огромным количеством интересным продуктов и сервисов. Сегодня компания оптимизирует свои затраты, избавляясь от убыточных офисов. Активно внедряет системы электронного документооборота, оптимизируя свои процессы и приложения.

И это всего лишь один из примеров удачного продукта Сбербанка. Конечно, не все они такие. Например, брокерское приложение по-прежнему оставляет желать лучшего и не дотягивает до тех же Тинькофф, ВТБ или Альфы. Но это дело времени.

Сбер активно развивает и масштабирует свою экосистему, выводит на рынок Сбермаркет, Сбераптеку и другие продукты.

Таким образом компания одновременно оптимизирует свои расходы и повышает сферы источников дохода, что говорит о потенциальном росте выручки и прибыли на акцию в следующие несколько лет.

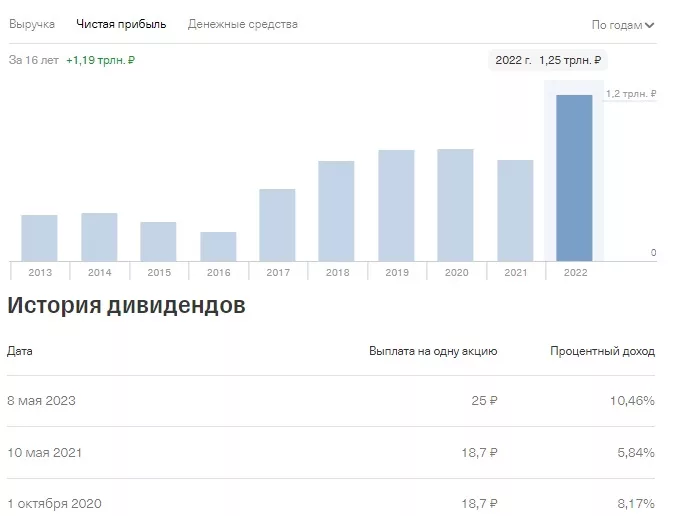

В 2021 году компания преодолела рубеж в 1 триллион рублей по чистой прибыли. Однако 2022 год в связи с началом СВО привели к убыточности в первые 3 квартала года. Но в 4 квартале ситуация была сломлена и чистая прибыль вновь начала поступать. В итоге год закончен в плюсе и первые месяцы 2023 также показывают положительный результат.

За счет отсутствия выплат дивидендов в 2021 году, компания смогла за 2022 назначить рекордные дивиденды в 25 рублей на акцию, хоть и сумма выплаты инвесторам более чем в 2 раза превысила чистую прибыль компании. Тем не менее, денежный поток Сбера позволит держать аналогичные дивиденды в будущем и постепенно наращивать их при дальнейшем улучшении финансовых показателей. А для этого у Сбербанка всё есть.

Поэтому 10% нашего импровизированного портфеля однозначно уходят Сберу. В моем же портфеле доля Сбера сейчас составляет немногим даже больше 10%. Но позицию здесь я с удовольствием буду наращивать по мере роста капитала самого портфеля.

2. Новатэк — тикер NVTK

Вторая компания, которая выглядит беспроигрышным вариантом на российском инвестиционном рынке – это газовый гигант Новатэк.

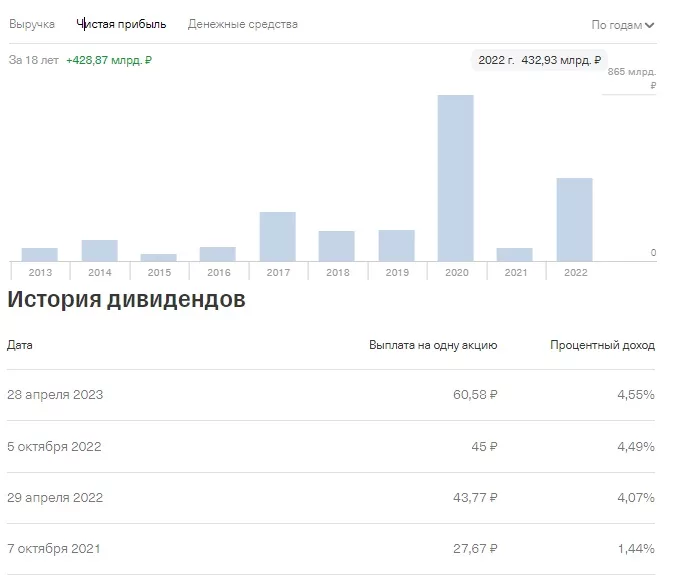

Компания преимущественно сконцентрирована на добыче и продаже сжиженного природного газа и гораздо меньше Газпрома пострадала от санкций и снижения транспорта газа в Европу. Добыча газа в 2022 году вовсе выросла и показала рекордный результат в 82,1 млн. тонн, что на 2% больше чем в 2021 году.

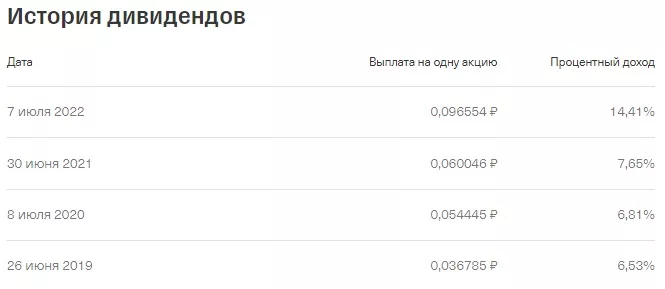

Чистая прибыль компании растет год к году. Вместе с ростом чистой прибыли увеличиваются и дивиденды. За последние 5 лет дивидендные выплаты выросли в 4 раза и сегодня акция обладает почти десятипроцентной дивидендной доходностью.

Развитие торговых отношений с азиатским регионом ещё больше усиливает позиции Новатэка и, учитывая что текущая стоимость акций почти на 40% ниже максимумов, акции Новатэка по-прежнему имеют высокий потенциал для роста, за что мы отдаем им 10% нашего портфеля дивидендных акций российских компаний.

3. Татнефть — тикер TATN

Третьей компанией сегодняшнего портфеля становится Татнефть.

В целом и Лукойл, и Татнефть — интересные компании для покупки в этой сфере и обе выглядят отлично.

Бизнес Лукойла намного шире и диверсифицированней. Зато Татнефть — это основная кормилица республики Татарстан и поэтому на дивиденды здесь можно рассчитывать максимально щедрые, так как от них зависит бюджет республики.

Кроме того, себестоимость добычи нефти у Татнефти самая низкая, поэтому рентабельность бизнеса Татнефть остается положительной даже при низкой стоимости черного золота.

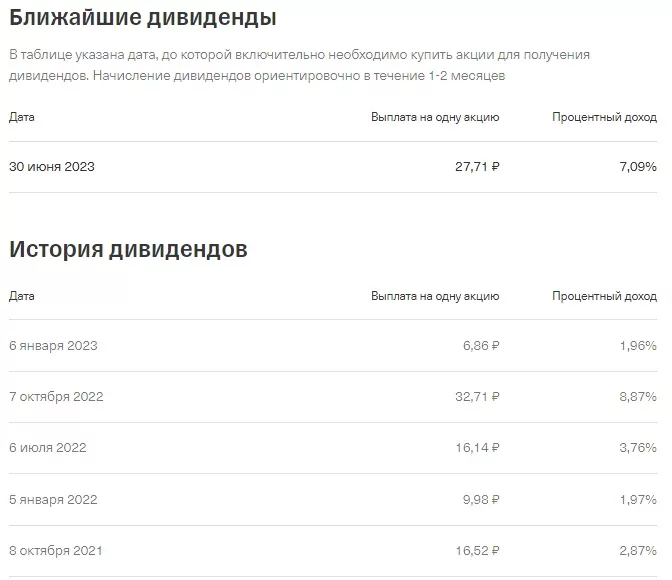

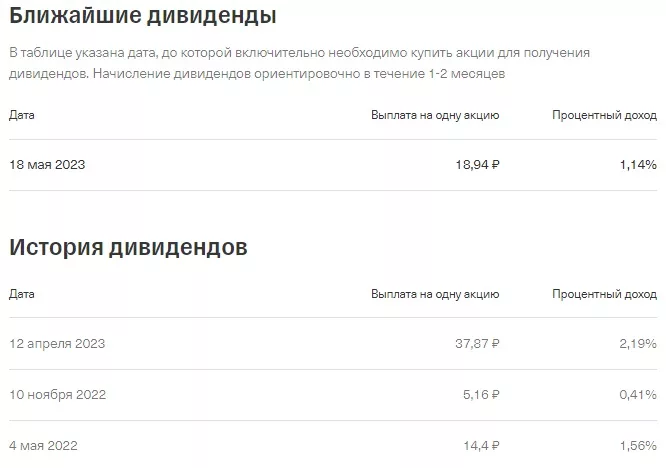

Дивиденды Татнефть обычно выплачивает 2-3 раза в год, что дает возможность запустить механизм сложного процента и активно реинвестировать вложенный капитал. Очередная выплата дивидендов Татнефти назначена на 30 июня и составит 27,71 рублей, что составляет 7% доходности, при том что компания уже выплатила 38 рублей за 2022 год.

Котировки Татнефть по-прежнему остаются близко к дну и до максимумов компании ещё необходимо вырасти вдвое. Поэтому по текущим котировкам возможность покупки акций Татнефти выглядит весьма интересной затеей для получения хорошего денежного потока в будущем.

Лично я сейчас активно наращиваю позицию в этой компании и за последние полгода позиция уже выросла с 50 до 157 акций и есть желание довести её как минимум до 200, а в идеале до 300 штук, пока котировки остаются в пределах 400 рублей за штуку.

4. Транснефть — тикер TRNFP

Следующая компания, которую можно отнести к стабильным дивидендным историям или денежным коровам рынка РФ – это сервисный монополист Транснефть.

Компании принадлежат все ключевые магистральные нефтепроводы и нефтепродуктопроводы России. И почти все компании, добывающие или перерабатывающие нефть, пользуются услугами компании по перекачке. При этом Транснефти в целом не важно, какую стоимость имеют нефтепродукты, ведь стоимость перекачки фиксирована и берется с каждой тонны нефтепродукта.

Развитие страны на Восток может привести к развитию системы магистральных нефтепроводов и запуску новых инвестиционных проектов. А это может означать рост денежного потока и чистой прибыли компании.

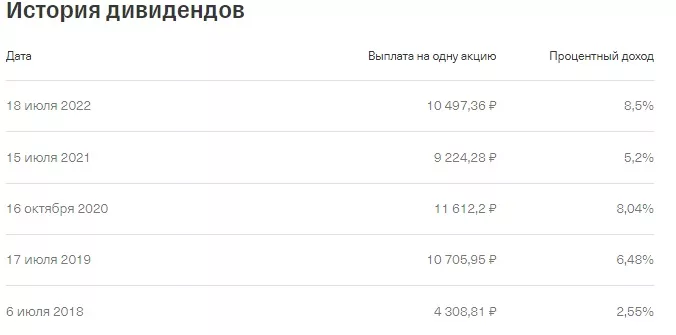

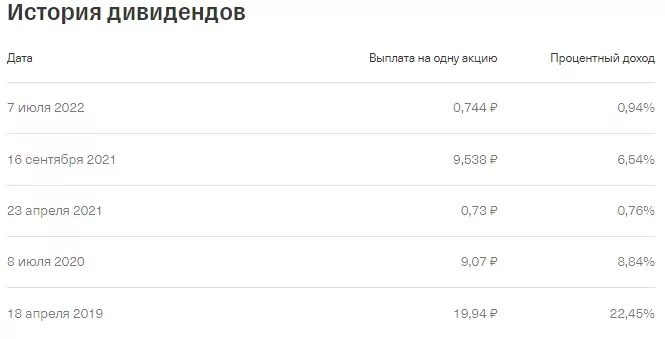

Учитывая что все голосующие акции Транснефти принадлежат государству, с выплатами дивидендов здесь проблем быть не должно, что подтверждает и история выплат. С 2018 года дивиденды выросли в 2,5 раза и уже 4 года остаются на стабильном уровне около 10 тысяч рублей.

Оптимизация расходов и новые инвестиционные проекты могут помочь компании увеличить выплаты в будущем. А текущий уровень котировок почти на 70% ниже максимумов делают идею покупки акций Транснефти на долгосрочную перспективу весьма интересной. Поэтому 10% портфеля уходит привилегированным акциям Транснефти.

5. Северсталь — тикер CHMF

Пятая компания в портфеле российских дивидендных акций является Северсталь.

Северсталь — одна из ведущих российских металлургических компаний.

В 2022 году компания подверглась давлению со стороны ЕС и США, которые ввели санкции против руководства Северстали и перестали закупать металлопродукты российского производства. Не смотря на текущие запреты, по итогам 2022 года компания смогла сохранить объем производства чугуна на уровне 2021 года, а производство стали снизилось лишь на 8%. Этого удалось достичь за счет увеличения продаж на внутреннем рынке с 60% на начало 2022 года до 80% на конец 2022 года.

Кроме того, Северсталь активно модернизирует производство и начинает увеличивать линейку готовой продукции. То есть теперь компания делает акцент на конечный продукт. Данный подход со временем может привести к увеличению маржинальности бизнеса и закрепить лидерство Северстали в области сталелитейной промышленности.

За 2022 год Северсталь не будет выплачивать дивиденды, поскольку на данный момент весь денежный поток идёт на переориентации рынков сбыта. Помимо этого, Северсталь вложила около 40 млн рублей на разработку собственного программного обеспечения для управления доменной печью. На данный момент компания использует зарубежные технологии, которые перестали обслуживаться на фоне санкций. Переход на собственное ПО планируется уже в 2023 году, что повлечет за собой более эффективное производство металлов.

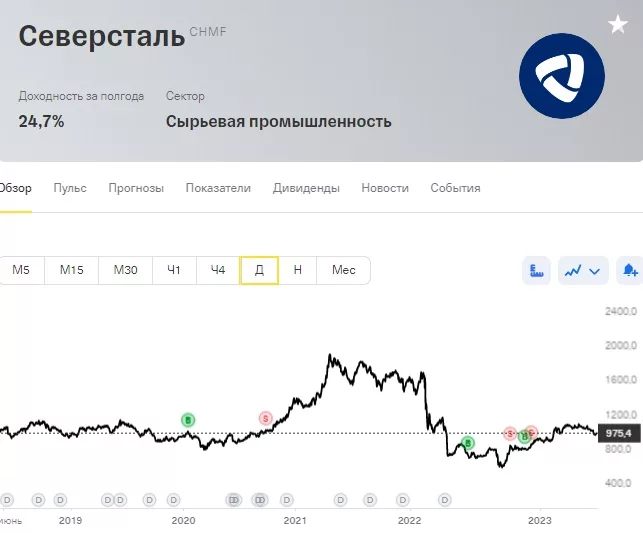

На текущий момент котировки Северстали торгуются ниже максимальных значений на 40%, что отражает снижение стоимости стали в конце 2022 — начале 2023 года.

Сейчас Северсталь активно наращивает клиентскую базу в России. Вкупе с растущим трендом стоимости стали, в долгосрочном периоде компания способна нарастить чистую прибыль и вернуться к выплатам дивидендов. Поэтому в Северсталь я верю и выделяю 10% в портфеле российских акций.

6. Московская биржа — тикер MOEX

Следующая компания портфеля – Московская биржа.

Компания испытала максимально жесткие проблемы в 2022 году. Это и остановка торгов, и уход больших объемов иностранных инвесторов, и падение котировок акций почти в 2,5 раза. На итог сегодня Московская биржа прошла дно, все кто мог уже покинул её торги. Более того, компания сумела закрыть 2022 год в плюсе. И теперь объемы торгов постепенно начинают свой рост.

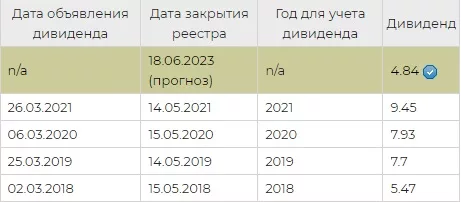

В 2022 году Московская биржа планировала выплату дивидендов в 4,48 рубля, что составляет чуть более чем 4% к текущим котировкам и является весьма скромным показателям для российского рынка. Однако, Набсовет не набрал достаточное количество голосов для данного решения 27 апреля и голосование перенесли на июнь этого года.

Тем не менее рост объемов торгов и увеличение активных клиентов должны положительно сказаться на денежных потоках компании, поэтому в долгосрочной перспективе я в Московскую биржу верю и также оставляю ей 10% места в инвестиционном портфеле дивидендные акции российских компаний.

7. Positive Technologies — тикер POSI

Следующая компания также не может похвастаться большими дивидендами, зато перспективы роста финансовых показателей здесь зашкаливают. Группа Позитив является единственной публичной IT-компанией России по кибербезопасности.

Аналитики во всем мире прогнозируют рост сектора кибербезопасности не менее 20% в год в следующие 5 лет, что делает этот сектор самым быстрорастущим направлением. И, учитывая цифровизацию всех процессов, которая сейчас происходит повсеместно, в купе с уходом ведущих иностранных компаний с Российского рынка, а также рост хакерских атак на Россию в сети интернет, бизнес Positive Technologies находится в максимально выгодном положении для развития, выпуска и внедрения новых продуктов и расширения списка заказчиков в нашей стране.

Финансовые отчеты это подтверждают. В 2022 году выручка компании выросла на 95%. Чистая прибыль утроилась, а операционная прибыль выросла в 2,9 раза. А по итогам 1 квартала 2023 года позитив сообщил о годовом повышении расходов на разработку новых продуктов на 74%, а штата работников на 44%. Теперь в компании работает 1735 человек. Таким образом Позитив, не смотря на рост доходов, увеличивает обороты и потенциально планирует захват всё новых рынков и подписание новых контрактов на свои услуги и инвестирует в это направление.

При этом об инвесторах компания также не забыла. Позитив — единственная на сегодня IT-компания в России, которая выплачивает дивиденды. Так за 2022 год компания выплачивала дивиденды 3 раза. За 1 квартал выплачено 14,4 рубля, за 9 месяцев 5,16 рублей, а по итогам года инвесторам вернули по 37,87 рублей на акцию. Таким образом дивидендная доходность компании находится на уровне 4% годовых, что для настолько растущего бизнеса – отлично.

Поэтому группа позитив получает 10% нашего альтернативного долгосрочного портфеля на 2023 год.

8. ОГК-2 — тикер OGKB

Восьмая компания списка – электрогенерирующая компания ОГК-2.

Компания является крайне стабильной, обладает положительными денежными потоками и с 2017 года на протяжении 6 лет увеличивает дивидендные выплаты год к году.

Несмотря на то, что ОГК-2 является дочерним предприятием Газпрома, в прошлом году компания не стала расстраивать инвесторов и выплатила инвесторам рекордные дивиденды в 14,41% от стоимости акций.

И скорее всего, дивиденды здесь продолжат свой рост, ведь стоимость электроэнергии в прошлом году повышалась дважды. А по итогам первого квартала 2023 года компания в очередной раз нарастила выработку электроэнергии на 1,4% год к году. Количество тепловой энергии также увеличилось на 5,4%.

Поэтому для увеличения стабильности ОГК-2 в портфеле дивидендные акции российских компаний не станет лишним активом и заслуживает 10% капитала.

9. X5 Retail Group — тикер FIVE

Девятая компания сегодняшнего списка – это ритейлер X5 Retail Group.

Компании принадлежат сети Пятерочки и Перекресток. А с недавнего времени развитие получили и сети дискаунтеров Чижик с продуктами собственного производства и низким ценовым сегментом.

До начала СВО X5 была оценена выше Магнита, так как менеджмент здесь работает эффективней, а захват рынков происходит более стремительно. Однако после начала СВО котировки X5 упали почти вдвое, в то время как Магнит снизился всего на 10-15%.

Дополнительным драйвером роста для компании сейчас является выход на последний в России не охваченный ритейлерами Дальневосточный регион. Первые магазины Пятерочки уже открыли свои двери во Владивостоке и Хабаровске.

Идея покупки акций X5 сегодня выглядит рискованно в силу геополитических рисков. Однако этот риск хорошо компенсируется возможной прибылью. За это X5 получает 10% нашего альтернативного портфеля российских компаний фондового рынка.

10. Нижнекамскнефтехим — тикер NKNC

Последняя на сегодня компания в списке – это Нижнекамскнефтехим.

Компания является крупнейшим в России производителем синтетических каучуков и пластиков и выпускает более 120 видов номенклатур товаров.

В 2021 году компания СИБУР Холдинг выкупило 83% пакета акций Нижнекамскнефтехим. И на сегодня дивиденды за 2022 год не объявлены и остаются загадкой.

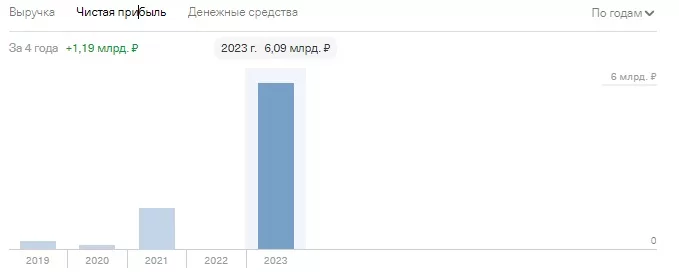

За 2022 год Нижнекамскнефтехим заработал рекордную чистую прибыль в размере 47,8 млрд рублей, а прибыль на акцию составила 26,14 рублей. 15% этой суммы будет соответствовать 4 рублям дивидендов или 5% дивидендной доходности, а 70% — сделают доходность от привилегированных акций равной 18,2 рубля на акцию, что составит почти 22% к текущим котировкам префов.

Как по факту распределятся дивиденды пока остается загадкой, но учитывая рост спроса на продукцию компании, а также растущие денежные потоки, компания Нижнекамскнефтехим является весьма интересной для входа и набора позиции, за что и получает 10% капитала дивидендного портфеля российских компаний в 2023 году.

Таблица учета «Дивидендные акции российских компаний»

Портфель, который получился в результате анализа российского рынка, выглядит так.

Таблицу с инструкциями по заполнению Вы можете скачать здесь для удобства ведения и заполнения активов в Вашем портфеле.

Таблица содержит плановую и фактическую структуру портфеля, который получился у Вас. Также будет автоматически рассчитываться общая дивидендна доходность портфеля и среднемесячный денежный поток.

В моем случае по российским активам я имею 7,2% годовых и усредненно 2600 рублей в месяц.

Также портфель подсказывает, какие дивидендные акции российских компаний требуется докупить, а каких в портфеле уже перебор относительно Вашей плановой структуры. Поэтому скачивайте, пользуйтесь, дорабатывайте. Пишите в комментариях, если остались вопросы.

Свежие комментарии